Банкны Электрон Шилжүүлэг (wire transfer, bank transfer, credit transfer) бол нэг хүн эсвэл аж ахуйн нэгжээс нөгөө хүн эсвэл аж ахуйн нэгж рүү мөнгө шилжүүлэх электрон шилжүүлгийн арга юм. Wire transfer нь нэг банкны данснаас нөгөө банкны данс руу эсвэл шууд касс (cash office)-аар бэлэн мөнгөний шилжүүлгийг хийдэг.

Ялгаатай wire transfer системүүд болон операторууд нь шилжүүлгийн төрөл, гүйлгээний дүн, шимтгэл, шимтгэлийг төлөх хэлбэр, шуурхай байдал зэргээрээ ялгаатай шилжүүлгийн төрөл бүрийн боломжуудыг санал болгодог.

Шилжүүлгийн төрлийг ерөнхийд нь хоёр ангилдаг.

- Шуурхай буюу нэн яаралтай бөгөөд буцаагдах боломжгүй (immediate “real-time” and final “irrevocable” settlement).

- Хугацаанд суурилсан буюу тогтмол цагийн мөчлөгтэй (periodic basis).

Шуурхай төлбөр тооцооны системүүд нь өндөр мөнгөн дүнтэй, цаг алдалгүй хийх ёстой гүйлгээнүүдийг гүйцэтгэх хандлагатай байдаг бөгөөд мөн гүйлгээний шимтгэл нь өндөр, гүйлгээний хэмжээ нь бага байх хандлагатай байдаг. Шуурхай төлбөр тооцооны процесс нь бага цаг хугацаа шаарддаг бөгөөд энэ нь шилжүүлгийн үед үүсэх валютын ханшийн хэлбэлзлээс сэргийлдэг.

Хугацаанд суурилсан гэдэг нь шилжүүлгүүдийг цуглуулж байгаад тодорхой хугацаанд (жишээ нь: өглөө бүрийн 10 цагт, лхагва гариг бүрт, өдөрт 3 удаа (өглөө, өдөр, орой ажил тарахаас өмнө)) гүйцэтгэдэг. Хугацаанд суурилсан шилжүүлэг нь нэн яаралтай биш учраас шилжүүлгийн шимтгэл хямд байдаг.

Bank Wire Transfer үйлчилгээний түүх

Анхны өргөн хэрэглээний wire transfer үйлчилгээг 1872 онд Western Union цахилгаан холбооны сүлжээнд суурилан гаргасан. Илгээгч нь цахилгаан холбооны аль нэг салбарт илгээх мөнгөө өгвөл оператор мөнгийг нөгөө салбар руу мессеж (шилжүүлгийн мэдээлэл болон нууц үг) дамжуулна. Мөнгийг хүлээн авагчид олгохдоо нууц үг ашигладаг. Энэхүү үйлчилгээ 1877 он гэхэд жил бүр бараг $2.5 саяыг шилжүүлдэг болсон. Учир нь wire transfer-үүд цахилгаан холбооны сүлжээ буюу цахилгаан шууданг ашигладаг болсон. Цахилгаан шууданг одоог хүртэл ямар улсууд ашигладаг. Гэвч электрон дамжуулгын илүү дэвшилтэд сүлжээг ашигладаг болсон.

Bank Wire Transfer хийгдэх процесс буюу үйл ажиллагаа

Bank wire transfer нь дараах байдлаар хийгддэг:

- Хувь хүн эсвэл байгууллага шилжүүлэг хийхээр банк руу хандахад банк шилжүүлгийг гүйцэтгэх захиалгыг өгдөг (хийдэг). IBAN эсвэл BIC кодоор нь банк мөнгийг хааш нь шилжүүлэхийг мэддэг.

- Илгээгч банк нь аюулгүй систем (жишээ нь: SWIFT эсвэл Fedwire) ашиглан хүлээн авагч банк руу өгөгдсөн зааврын дагуу төлбөрийг гүйцэтгэхийг хүсэж мессеж илгээдэг.

- Мессеж нь төлбөр тооцооны зааврыг агуулдаг. Бодит шилжүүлэг нь шууд хийгддэггүй. Шилжүүлэгчийн данснаас хүлээн авагчийн дансанд мөнгө орохын тулд хэдэн цаг эсвэл хэдэн өдөр болж магадгүй.

- Хамтарсан буюу мөнгө шилжүүлэгч болон хүлээн авагч банкнууд хоорондоо харилцан данстай байх ёстой эсвэл төлбөрийг харилцан данстай банк руу буюу дамжуулагч дундын банк (correspondent bank) руу илгээж эцсийн хүлээн авагчид хүргэж өгнө.

Банкнууд илгээгчээс эсвэл/болон хүлээн авагчаас үйлчилгээний төлбөрийг авдаг. Ихэвчлэн илгээгч банк шилжүүлж байгаа мөнгөнөөс тусдаа хураамж авдаг. Үүний дараа хүлээн авагч болон зуучлагч дундын банкнууд шилжүүлсэн мөнгөнөөс шилжүүлгийн төлбөрийг суутгаж авдаг. Тиймээс хүлээн авагч нь илгээгчийн илгээсэн мөнгөнөөс бага мөнгө хүлээн авах магадлалтай.

Жишээ: Та Монголоос Өмнөд Америкийн жижиг банк руу $1000 шилжүүллээ гэе. Монголын банк Өмнөд Америкийн жижиг банктай харилцан дансгүй бол дундын зуучлагч/дамжуулагч банк (correspondent bank) руу илгээнэ. Correspondent bank нь Өмнөд Америкийн жижиг банктай харилцан дансгүй бол дахиад дундын зуучлагч банк руу илгээнэ. Гэх мэтчилэнгээр 4 банк дамжсан бөгөөд нэг банкны шилжүүлгийн төлбөр $25 гэвэл хүлээн авагч $900 хүлээн авна. Илгээгчийн төлсөн гүйлгээний хураамжийг мөн $25 гэе. Тэгвэл нийт шилжүүлгийн төлбөр $25 + 4 * $25 = $125 болно. Жич: Энэ бол зөвхөн жишээ шүү.

Bank Wire Transfer-ийн Дүрэм журам болон Шилжүүлгийн хураамж

2009 оноос хойш Европын Холбооны № 924/2009 журмаар Европын Холбоонд хил дамнасан төлбөрийг зохицуулж байгаа. Шинэ журам Article 1 (q.v., Ref.4)-д Single Euro Payments Area (SEPA) доторх IBAN/BIC шилжүүлэг ямар ч валютаар шилжүүлсэн улс дамнасан шилжүүлгээс бага зардалтай байх ёстой гэж заасан. Шилжүүлгийн хураамж нь Евро байх ёстой. Харин хүлээн авагч банк нь валют солих хураамжийг орон нутгийн валютаар авч болно гэж заасан.

Үүнээс өмнө 2002 оны Европын Холбооны банкны хураамжийг бууруулах журмаар Европын Холбооны гишүүн орнуудын хооронд орон нутгийн түвшинд хүртэл төлбөрийг еврогоор хураах ёстой байсан бөгөөд үр дүнд нь Евро бүсэд электрон шилжүүлгийн хураамж маш бага (байхгүй) болсон. 2005 онд Исланд, Лихтенштейн, Норвеги улсууд Европын Холбооны электрон шилжүүлгийн журамд нэгдсэн. Гэсэн хэдий энэ журам Европын 32 улсаас тогтсон Single Euro Payments Area (SEPA)-аар хүчингүй болсон.

АНУ-ын хувьд дотоодын wire transfer нь Federal Regulation J болон Uniform Commercial Code-ын Article 4A-р зохицуулагддаг. АНУ-ын wire transfer-ууд өртөг өндөртэй байдаг. 2016 онд хамгийн том 15 жижиглэнгийн банкны дотоодын шилжүүлгийн илгээгч талын хураамж дунджаар $25 байсан. Дотоодын шилжүүлгийн хүлээн авагч талын хураамж ойролцоогоор $0 (үнэгүй)-оос $15-ын хооронд жигд байсан.

Bank Wire Transfer-ийн аюулгүй байдал

Банкнаас банканд wire transfer хийхэд данс эзэмшигч бүр баталгаажсан байх ёстой. Шилжүүлгийг буцаах магадлал багатай хэдий ч буцаах боломжтой. Wire transfer-т агуулагдсан мэдээл нь шифрлэгдсэн харилцааны аргаар (хэрэгслээр) аюулгүй дамжуулагддаг. Bank wire transfers-ийн үнэ нь банк болон түүний байршлаас хамаараад маш ялгаатай байдаг. Зарим оронд үйлчилгээтэй холбоотой хураамж нь өртөг өндөртэй байж болно.

Wire transfer нь касс (cash office)-аар хийгддэг ба гүйлгээн дээр салбарын тодорхой мэдээлэл байхгүй байх хандлагатай байдаг. Wire transfer нь бие биендээ итгэсэн хүмүүсийн хоорондох шилжүүлгийг хийх зориулалттай. Кассаар хүлээн авсан wire-аар илгээх мөнгийг үл мэдэгдэх (тодорхойгүй) хүн рүү илгээх нь аюултай. Учир нь мөнгийг хүлээн авсан этгээд нь төлбөрийг хүлээж аваад төлбөрийнхөө төлөө амласан бараа эсвэл үйлчилгээгээ үзүүлэхгүй зүгээр л алга болно. Энэ залилан нь ихэвчлэн Western Union-оор хийгддэг бөгөөд 419 залилан гэж нэрлэдэг.

АНУ-тай холбоотой Олон улсын шилжүүлэгт Гадаад Хөрөнгийг Удирдах Газар (Office of Foreign Assets Control (OFAC)) хяналт тавьдаг. Энэхүү байгууллага нь АНУ-ын Холбооны засгийн газрын дүрэм журмууд болон улс төрийн байр суурийн дагуу мөнгө нь террорист бүлэг эсвэл АНУ-ын эдийн засгийн хоригт орсон улс эсвэл байгууллага руу шилжүүлэгдэж байгаа эсэх дээр wire transfer-ийн тект мэдээлэл үндэслэн хяналт тавьдаг. Хэрвээ мөнгийг илгээж байгаа болон хүлээн авч байгаа санхүүгийн институтийн аль нэг нь сэжигтэй бол шилжүүлгийг блоколж, мөнгийг царцаадаг.

SWIFT буюу IBAN wire transfer нь эмзэг байдлаас бүрэн ангид байх боломжгүй. Wire transfer-ийг зуучлагч (дамжуулагч) дундын банк бүр нь данс эзэмшигчийн мэдээлэл болон зөвшөөрөлгүйгээр шилжүүлж байгаа мөнгөнөөс шууд хураамж авах боломжтой байдаг. Олон оронд энэхүү үйл ажиллагаанаас хэрэглэгчийг хамгаалах хууль болон арга байдаггүй.

Илгээгч банкийг S, хүлээн авагчийг R, дамжуулагч банкнуудыг I1, I2, I3 гэе. Хэрэглэгч нь зөвхөн S болон/эсвэл R банктай гэрээтэй байж болно. Тэгвэл I1, I2, I3 банкнууд нь хэрэглэгчийн ямар нэгэн шууд зөвшөөрөлгүйгээр wire transfer-ээс мөнгө авах буюу хураамж авах боломжтой байдаг (ихэвчлэн авдаг). R банканд шилжүүлсэн дүнгээс бага мөнгө ирэхэд хэрэглэгчид гайхах тохиолдол байдаг. Чекээр шилжүүлсэн төлбөрийн хэмжээ нь бүрэн баталгаатай бөгөөд ямар нэгэн хураамжийг зөвхөн эцсийн хүлээн авагч нь төлдгөөрөө wire transfer-ээс ялгаатай.

Дээрх дундын банкны асуудлаас болоод Европын Холбоо нь шилжүүлсэн мөнгөн дүнгээс, тэр ч байтугай Атлантын далайн цаадах шилжүүлгийн мөнгөн дүнгээс Европын дундын дамжуулагч банкнууд хураамж авахыг хориглож хэсэгчилсэн хамгаалалтыг санал болгодог. Шилжүүлгийн хураамж байхгүй гэдэг хэдий ч дараах нийтлэг практик Европын фирмүүдэд хэвээр байна. Шилжүүлгийн дараа фирмүүд банктай холбоо барьж хэрэглэгчийн данснаас нөхөн төлбөр болгож unpublished fee (хураамж)-ийг авдаг. Жишээ нь: CMC Markets энэ бодлогыг Natwest-тэй хамтран хэрэгжүүлдэг.

Wire Transfer хийх аргууд

1. Жижиг мөнгөн гуйвуулга (Retail money transfers)

Wire transfer-ийг санал болгодог хамгийн том компаниудын нэг нь Western Union. Western Union нь хувь хүмүүсийг эсвэл ямар нэгэн санхүүгийн институтийг Western Union-нд дансгүйгээр Western Union-оор мөнгө шилжүүлэх болон хүлээн авах боломжийг олгодог. Мөнгө угаахтай холбоотойгоор хяналт ихэссэн, түүнчлэн террорист бүлгүүд энэхүү үйлчилгээг ашиглаж байгаа талаарх анхааруулга, ялангуяа 2001 оны 9-р сарын 11-нд болсон халдлага зэргээс шалтгаалан сүүлийн жилүүдэд Western Union шилжүүлгийн талаарх анхааруулга болон маргаан ихэссэн. Western Union илгээгч болон хүлээн авагчийн талаарх мэдээллийг авдаг. Гэсэн хэдий ч хүлээн авагч нь биеийн байцаалтаа үзүүлэх шаардлагагүй байдаг учраас зарим шилжүүлгүүд үндсэндээ нэргүйгээр нууцлагдмал (anonymously) хийгдэж байна.

Энэ зах зээлийн Western Union-той төстэй бусад компаниуд: ACE Money Transfer, RIA Financial Services, MoneyGram, VFX Financial PLC (Европынх), LCC Money Transfer (Европынх), Azimo, Dwolla, TransferGo, TransferWise.

Хэрэглэгч болон бизнесийн мөнгийг олон улсад шилжүүлэх өөр нэг сонголт бол олон улсын мөнгө гүйлгээг хийх тусгай зуучлагч байгууллага (specialised brokerage houses)-ыг ашиглах юм. Эдгээр зуучлагч байгууллагуудын ихэнх нь банктай харьцуулахад илүү сайн солилцооны ханшаар буюу харьцангуй хямд ханшаар мөнгийг шилжүүлдэг. Тиймээс 4 хүртэлх хувийг хэмнэх боломжтой. Эдгээр үйлчилгээ үзүүлэгчид нь Spot Contracts, Forward Contracts, Limit Orders зэрэгтэй төстэй валют солилцооны төрөл бүрийн бүтээгдэхүүнийг санал болгодог. Ганц иймэрхүү үйлчилгээ үзүүлэгчид ч биш бусдыг нь ч гэсэн засгийн газрын холбогдох байгууллагууд зохицуулдаггүй. Жишээлбэл, Их Британид ийм компаниуд Санхүүгийн Зохицуулах Газар (Financial Conduct Authority (FCA))-аас зохицуулагддаг боловч бүгдийг нь (FCA) хянадаггүй. Австралийн Үнэт Цаас, Хөрөнгө Оруулалтын Комисс (Australian Securities and Investments Commission (ASIC)), Канадын Санхүүгийн Ажиллагааны Тайлан Шинжилгээний Төв (Financial Transactions Reports Analysis Centre of Canada (FINTRAC)), Хонконгийн Гааль (Customs), Хятадын Онцгой татварын газар (Excise Department), Их Британийн Санхүүгийн Зохицуулах Хороо (Financial Conduct Authority (FCA)) зэрэг зохицуулагч байгууллагууд байдаг.

2. International буюу Олон улсын мөнгөн гуйвуулга

Олон улсын ихэнх шилжүүлэг SWIFT (Society for Worldwide Interbank Financial Telecommunication)-ээр хийгддэг. 1974 онд долоон олон улсын банк хамтран санхүүгийн мессежийг хялбар илгээх глобал сүлжээг үүсгэх зорилгоор хамтын ажиллагаан нийгэмлэгийг байгуулсан. Энэхүү мессежийг банкнууд санхүүгийн институтүүд-ийн хоорондох мөнгө гүйлгээг хийхэд солилцооны өгөгдөл болгож ашигладаг. SWIFT-ийн төв байр нь Бельгийн Брюссель хотын захад La Hulpe-д байдаг.

Мөн түүнчлэн SWIFT нь Нэгдсэн Үндэсний Байгууллагаас зөвшөөрөгдсөн санхүүгийн мессежийн стандартыг сайжруулах болон бий болгох олон улсын стандартын байгууллага юм.

Санхүүгийн байгууллага бүрд ISO 9362 код оноосон байдаг бөгөөд энэхүү кодыг Bank Identifier Code (BIC) буюу SWIFT код гэдэг. Энэхүү код нь ердийн 8 тэмдэгтийн урттай байдаг. Жишээлбэл: Deutsche Bank нь олон улсын банк бөгөөд түүний төв байр нь Германы Франкфуртад байдаг. Deutsche Bank-ны SWIFT код нь DEUTDEFF юм.

- DEUT нь Deutsche Bank-ыг

- DE нь Герман улсыг

- FF нь Frankfurt хотыг тус тус илэрхийлнэ.

Монголын банкнуудын SWIFT кодыг дараах линкээс хараарай http://www.theswiftcodes.com/mongolia/

Эсвэл SWIFT кодыг тухайн банкныхаа вэб сайт, интернет банк, мобайл банк дээрээс эсвэл лавлах руу нь залгаад авч болно.

Хэрвээ хүлээн авагч банк нь салбарууддаа өргөтгөсөн буюу 11 тэмдэгттэй кодыг оноож өгсөн бол энэхүү өргөтгөсөн кодыг ашиглаж шилжүүлгийг шууд заасан салбар руу чиглүүлэх боломжтой байдаг. Жишээлбэл: DEUTDEFF500 нь шилжүүлгийг шууд Bad Homburg дахь Deutsche Bank-ны салбар руу хийнэ. SWIFT нь стандартаас бага зэрэг хазайж Logical Terminal ID-ийн position nine-ийг ашиглан 12 тэмдэгтийн урттай өргөтгөсөн кодыг үүсгэдэг (үүгсэж болдог).

Мөн түүнчлэн Европын банкнууд Европын Холбоон дотор болон Швейцар улс дотор гүйлгээ хийхдээ International Bank Account Number (IBAN)-ыг ашиглаж байна.

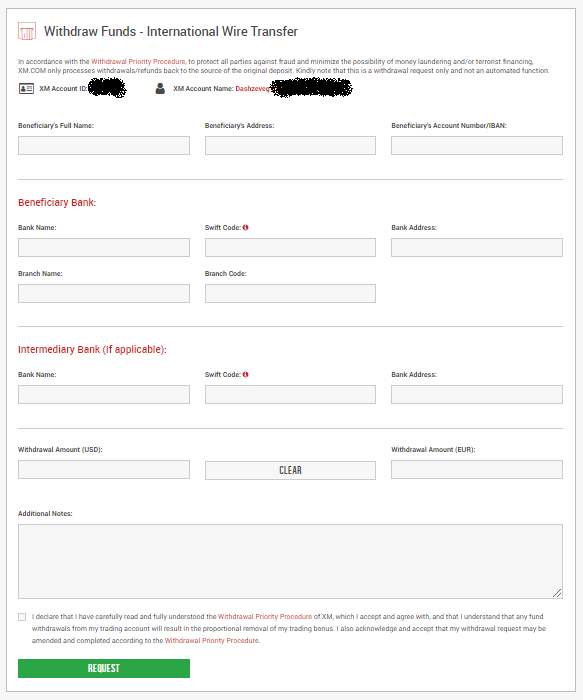

Банкан дээр очиж SWIFT-ээр мөнгө шилжүүлэхэд дараахтай төстэй маягт бөглөдөг.

Онлайнаар SWIFT-ээр мөнгө шилжүүлэхэд дараахтай төстэй форм бөглөдөг.

2.1 International prepaid cards (Олон улсын урьдчилсан төлбөрт карт)

International prepaid cards нь мөнгө шилжүүлэх өөр нэг арга юм. Компаниуд нь дэлхий даяарх ажилчид болон үйлчлүүлэгчдэдээ зориулан төлбөрийн дебит картыг гаргаж болдог. Дебит карт (debit card)-ыг хүлээн авагчдад банкны данс шаардлагагүй бөгөөд энэхүү дебит картыг онлайнаар эсвэл зөвшөөрөгдсөн ПОС (POS - point-of-sale) машинууд дээр болон АТМ-ээс тухайн ATM-ийн валютаар мөнгө авах буюу withdrawal зэрэгт ашиглах боломжтой.

3. Америкийн Нэгдсэн Улс

АНУ-ын банкнууд SWIFT-ийг ашиглан бусад улсын банкнуудад төлбөр тооцоо хийгдсэн гэдгийг мэдэгдэх мессежийг илгээдэг. Харин АНУ-ын банкнууд бодит шилжүүлгийг хийхдээ CHIPS эсвэл Fedwire системийг ашигладаг.

Дотоодын банк хоорондын шилжүүлэг нь Холбооны Нөөцийн Систем (Federal Reserve System)-ийг ашиглан Fedwire системээр дамжин хийгддэг. Federal Reserve System нь банк бүрд давтагдахгүй ABA routing transit number-ийг оноож өгдөг.

Бусад электрон шилжүүлэг (Other electronic transfers)

Электрон шилжүүлгийн бусад хэлбэрт жишээ нь electronic funds transfer system (EFTS) орно. Энэ систем нь нэг хүний данснаас өгөгдсөн банкны дансны дугаар болон чиглүүлэх мэдээлэл (routing information)-ийг ашиглаж нөгөө хүн рүү мөнгө шилжүүлдэг. Мөн энэ систем нь банкны онлайн билл төлбөрийн үйлчилгээгээр дамжуулан зарим төлбөрийг төлөхөд ашиглагддаг. EFTS transfers болон wire transfers хоёр нь хууль эрх зүйн байдлаараа гол ялгаатай. EFTS payment бол үндсэндээ электрон хувийн чек. Харин wire transfer бол банкны электрон чектэй илүү төстэй.

EFTS transfers-ийг ихэвчлэн “ACH transfers” гэж нэрлэдэг. Учир нь Automated Clearing Houses-аар дамжуулан шилжүүлгийг хийдэг.

ACH transfers-ийн wire transfer-ээс ялгагдах хамгийн чухал ялгаа бол шилжүүлгийг хүлээн авагч эхлүүлэх (санаачлах) боломжтой байдал ба мэдээж хэрэг хязгаарлалтууд байдаг. Хүмүүс EFTS-ийг ихэвчлэн нийтийн аж ахуйн (цахилгаан, халаалт, ус) компанийн төлбөрийг автоматаар төлөхөд ашигладаг.

International bank wire transfer буюу SWIFT-ээр хэрхэн шилжүүлэг хийх вэ?

SWIFT-ээр мөнгө шилжүүлэх болон хүлээн авах процесс нь адилхан. Жишээлбэл: SWIFT-ээр форексын брокер руу мөнгө шилжүүлэх (deposit хийх) болон брокероос мөнгө татахад (withdrawal хийхэд) бөглөх анкет нь адилхан.

“Карт ашиглан Deposit болон Withdrawal хэрхэн хийх болон тэдгээртэй холбоотой асуудлууд” нийтлэлийг унших.

Bank wire transfer буюу SWIFT шилжүүлгийн хураамж нь дунджаар $20 байдаг.

Олон улсын мөнгөн гуйвуулгыг bank wire transfer-ээр хийхэд deposit болон withdrawal-ийн хугацаа буюу мөнгө очих болон хүлээн авах хугацаа ажлын 2-5 хоног, дунджаар ажлын 3 хоног байна.

SWIFT-ээр мөнгө шилжүүлэхийн тулд мөнгө хүлээн авах эсвэл хүлээн авах дансны мэдээлэл (эзэмшигч, ), банкны мэдээлэл (), шаардлагатай тохиолдолд буюу шаардлагатай гэж үзвэл зуучлагч банкны мэдээлэл ()-ийг мэдэж байх ёстой.

Дээрх анкет буюу XM брокероос withdrawal хийх маягтын талбаруудын тайлбар.

Bank wire transfer-ээр буюу SWIFT-ээр мөнгө шилжүүлэхэд маягт дээр хүлээн авагчийн хувийн болон дансны мэдээлэл, хүлээн авагч банкны мэдээлэл, шаардлагатай гэсэн тохиолдолд дундын дамжуулагч (Correspondent/Intermediary Bank) банкны мэдээлэл, бусад мэдээлэл гэсэн 4 бүлэг мэдээллийг бөглөх шаардлагатай байдаг. Маягт дээр бүх мэдээллийг англи үсгээр бичнэ. Овог нэрийг иргэний үнэмлэх эсвэл паспорт дээр англиар яаж бичигдсэн байна яг тийм байдлаар бичих хэрэгтэй. SWIFT-ийн дүрмээр хүлээн авагчийн мэдээлэл дээр нэг үсэг зөрөхөд л шилжүүлэг буцаагдах ёстой. Жишээ нь: Банкан дээрх данс эзэмшигчийн нэр Dashzeveg Galbadrakh байхад Wire Transfer-ийн маягт дээр Dashzeveg Galbadrah гээд kh-ийн k үсгийг орхиод бичихэд л хүлээн авагчийн мэдээлэл буруу гээд шилжүүлэг буцаагдах өндөр магадлалтай!!!

Beneficiary буюу хүлээн авагчийн хувийн болон дансны мэдээлэл

- Beneficiary’s Full Name (Хүлээн авагчийн овог нэр эсвэл нэр овог): Dashzeveg Galbadrakh

- Beneficiary’s Address (Хүлээн авагчийн хаяг): 1-1, 15th khoroo, Bayanzurkh district, Ulaanbaatar, Mongolia

- Beneficiary’s Account Number/IBAN (Хүлээн авагчийн дансны дугаар): 123456789

Beneficiary Bank буюу Хүлээн авагч банкны мэдээлэл

- Bank Name (Банкны нэр): Golomt bank of Mongolia

- Swift Code (SWIFT код): GLMTMNUB

- Bank Address (Банкны хаяг): Head Office of Golomt Bank, D.Sukhbaatar Square 5, P.O.Box 22, Ulaanbaatar 15160, Mongolia

- Branch Name (Салбарын нэр): Sansar business center

- Branch Code (Салбарын код): 120

Bank Name, Swift Code, Bank Address-ийг банкныхаа вэб сайтаас эсвэл лавлах руу нь залгаад авч болно.

Branch Name, Branch Code-ийг тухайн салбар дээр нь очоод эсвэл лавлах руу нь залгаад авч болно.

Correspondent/Intermediary Bank буюу Дундын дамжуулагч банкны мэдээлэл (шаардлагатай тохиолдолд)

- Bank Name:

- Swift Code:

- Bank Address:

- Branch Name:

- Branch Code:

Correspondent/Intermediary Bank-ны мэдээллийг бөглөх нь Beneficiary Bank-ныхтай адилхан буюу ялгаагүй л банкны мэдээлэл. Шаардлагатай гэсэн тохиолдолд л Correspondent/Intermediary Bank-ны мэдээллийг бөглөдөг.

Бусад мэдээлэл

- Withdrawal or Deposit Amount (Withdrawal эсвэл Deposit хийх мөнгөний хэмжээ): $1000

- Additional Notes (Нэмэлт тайлбар):

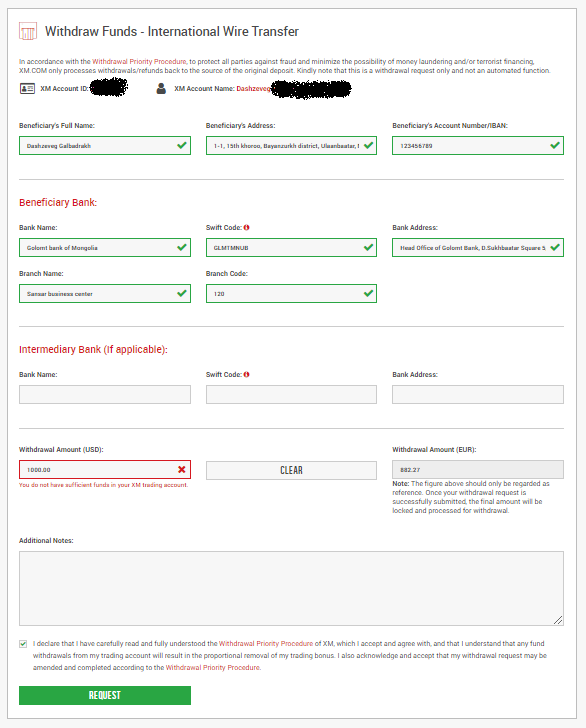

XM брокероос withdrawal хийх маягтыг бөглөсөн байдал

Монголын банкнуудын SWIFT кодыг дараах линкээс хараарай http://www.theswiftcodes.com/mongolia/

Эсвэл SWIFT кодыг тухайн банкныхаа вэб сайт, интернет банк, мобайл банк дээрээс эсвэл лавлах руу нь залгаад авч болно.

Ихэнх брокерууд withdrawal хийх анкетаа бөглөөд OК (Withdraw) товчийг дарахад эмэйлээр баталгаажуулах линк илгээдэг. Тухайн баталгаажуулах линк дээр дарж withdrawal-ийг баталгаажуулна. Хэрэв баталгаажуулахгүй бол таны withdrawal хийгдэхгүй бөгөөд хүлээгдэж буй төлөвт байсаар л байна. Эсвэл хэд хоногийн (тодорхой хугацааны) дараа автоматаар цуцлагдана.

Та бүхнийг international bank wire transfer-ийн талаар ойлголттой болсон гэж найдаж байна.